金融業作為現代經濟的核心,其合規性與安全性至關重要。其中,KYC(了解你的客戶)監管是反洗錢、反恐怖融資的第一道防線。傳統的KYC流程存在信息孤島、效率低下、成本高昂以及客戶隱私保護不足等痛點。區塊鏈技術,憑借其去中心化、不可篡改、透明可追溯的特性,正為KYC監管帶來顛覆性的解決方案。

一、 區塊鏈重塑KYC流程的核心優勢

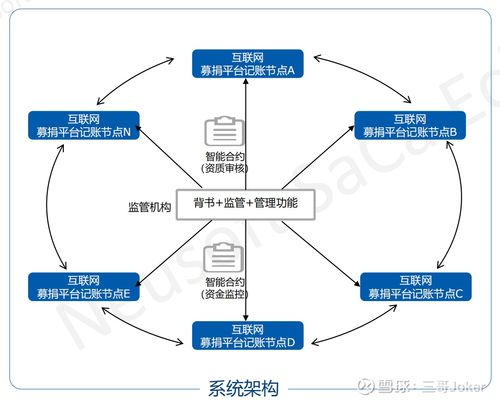

- 實現數據主權與共享:在聯盟鏈模式下,金融機構、監管機構、第三方服務商等作為授權節點。客戶在首次完成KYC驗證后,其身份信息和驗證狀態經加密后上鏈。當客戶在其他機構辦理業務時,經客戶授權,新機構可快速、安全地驗證鏈上信息,無需重復提交和審核,實現“一次驗證,全網通用”。這打破了信息壁壘,極大提升了跨機構業務效率。

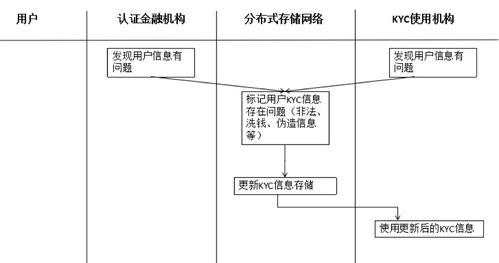

- 保障數據安全與隱私:區塊鏈的加密技術(如非對稱加密、零知識證明)確保了只有獲得授權的主體才能訪問特定數據。客戶可以精確控制個人數據的訪問權限,僅分享驗證結果(如“已通過KYC”的狀態)而非原始敏感數據,從根本上降低了數據泄露和濫用的風險,同時滿足了如GDPR等嚴格的隱私保護法規要求。

- 提升透明度與可審計性:所有KYC驗證、更新、查詢等操作都以時間戳交易的形式記錄在鏈上,形成不可篡改的審計軌跡。監管機構可以作為節點實時監控合規狀態,進行穿透式監管,大幅提高了監管效率和精準度,同時也為金融機構提供了自證清白的工具。

- 降低運營成本與操作風險:自動化智能合約可以預設KYC規則,自動執行驗證邏輯、觸發警報或更新狀態,減少人工干預,降低操作錯誤和欺詐風險。避免了各機構重復投入資源進行相同的背景調查,從整體上節約了社會合規成本。

二、 支撐應用的關鍵軟件與服務生態

區塊鏈KYC應用并非單一技術,而是一個由多種軟件和服務構成的生態系統:

- 底層區塊鏈平臺:

- 企業級聯盟鏈平臺:如Hyperledger Fabric、R3 Corda,它們提供權限管理、隱私通道、模塊化架構,非常適合需要嚴格準入和隱私保護的金融KYC場景。

- 公有鏈及側鏈方案:一些項目利用以太坊等公有鏈的開放性和安全性,通過側鏈或Layer2方案處理敏感數據,平衡透明與隱私。

- 身份管理與驗證服務:

- 自主身份(SSI)解決方案:如基于區塊鏈的分布式數字身份(DID)系統,允許用戶創建并完全掌控自己的可驗證憑證(VC),是新一代KYC的基石。相關協議標準(如W3C DID)和開源項目(如Hyperledger Aries/Indy)為此提供了框架。

- 生物識別與OCR集成:軟件服務商將人臉識別、活體檢測、證件光學字符識別(OCR)等技術與區塊鏈結合,實現遠程、自動化、高可信的初始身份信息采集與核驗。

- 智能合約與合規引擎:

- 將各國各地區的KYC/AML法規要求代碼化,部署為鏈上智能合約,實現規則的自動執行。合規引擎可以實時掃描鏈上交易與客戶行為,動態更新風險評分。

- 數據網關與跨鏈服務:

- 負責連接鏈下傳統數據庫與區塊鏈網絡,確保數據在加密后安全上鏈。跨鏈協議則用于連接不同的KYC區塊鏈網絡,實現更大范圍內的互操作性。

- 咨詢與系統集成服務:

- 鑒于實施的復雜性,專業的咨詢公司(如四大會計師事務所的區塊鏈團隊)和系統集成商提供從業務梳理、方案設計、合規論證到落地部署的全鏈條服務。

三、 挑戰與未來展望

盡管前景廣闊,區塊鏈KYC的廣泛應用仍面臨挑戰:技術標準不統一、法律法規滯后、與遺留系統整合困難、以及大規模部署的性能問題等。

隨著數字身份立法的推進、跨鏈技術的成熟以及行業聯盟(如全球金融網絡)的形成,區塊鏈有望成為金融基礎設施的信任層。KYC流程將從一個重復、靜態的檢查點,演變為一個動態、協作、以用戶為中心的信任網絡。這不僅將重塑金融監管的形態,更將為客戶帶來無縫、安全、尊重的數字化金融服務體驗。